Report prodeje dle sazeb DPH

Prodej (tržba) a platba (příjem peněz) jsou z účetního a daňového hlediska dvě odlišné věci.

Vysvětlení

1. Prodej (Tržba) a DPH: Co je podstatné pro účetnictví a daň z přidané hodnoty

- DPH se váže k prodeji zboží nebo služby, nikoli ke způsobu platby. Jakmile prodáte zboží nebo službu, vzniká vám povinnost odvést DPH (pokud jste plátce DPH) bez ohledu na to, jakým způsobem vám zákazník zaplatil.

- Účetnictví zaznamenává tržbu v okamžiku prodeje. Pro účely výpočtu zisku, ztráty a daňového základu je klíčové, co jste prodali a za jakou cenu (včetně DPH), nikoli jak jste za to dostali zaplaceno.

- Report prodeje dle sazeb DPH je pro vaše účetnictví a daňové přiznání k DPH naprosto klíčový. Ukazuje vám, kolik jste prodali zboží/služeb v 21%, 15%, 10% sazbě DPH nebo v režimu osvobozeném od DPH.

2. Platba: Pouze způsob úhrady tržby a další faktory

-

Způsob platby (hotovost, karta, stravenka, faktura) je pouze mechanismus, jakým zákazník uhradil svou povinnost. Je to informace důležitá pro vaši pokladní uzávěrku, bankovní výpisy a kontrolu hotovosti, ale nemá přímou vazbu na výpočet DPH z konkrétního prodeje.

-

2.1. Problém s dělenou platbou:

Představte si, že zákazník koupí zboží za 100 Kč (s 21% DPH) a zaplatí 50 Kč stravenkou a 50 Kč kartou.- Jak byste přiřadili DPH k jednotlivým platbám? Nelze logicky říci, že "stravenkou bylo zaplaceno 10,50 Kč DPH" a "kartou také 10,50 Kč DPH". Celé DPH (21 Kč) se váže k celému prodeji zboží za 100 Kč.

- Pokud byste se pokusili takový report vytvořit, museli byste DPH uměle rozdělit, což by vedlo k účetně nesprávným a zavádějícím údajům.

-

2.2. Vliv spropitného:

Dalším faktorem, který komplikuje snahu odvodit DPH z plateb, je spropitné.- Spropitné a DPH: Spropitné, pokud je dobrovolné a určeno obsluze, nepodléhá DPH. Není to prodej zboží ani služby.

- Spropitné a platba: Pokud zákazník zaplatí za jídlo 500 Kč (včetně DPH) a přidá 50 Kč spropitného, a celou částku (550 Kč) uhradí kartou, pak vaše platba kartou bude činit 550 Kč.

- Problém pro report: Z této částky 550 Kč nelze jednoduše odvodit DPH, protože část (50 Kč) DPH nepodléhá. Celková částka přijatá kartou tedy zahrnuje jak tržby podléhající DPH, tak i částky, které DPH nepodléhají.

- Tento příklad opět jasně ukazuje, že celková částka přijatá konkrétním způsobem platby (např. kartou) není totožná s tržbou podléhající DPH a nelze z ní DPH spolehlivě odvodit. Náš systém spropitné eviduje odděleně od prodejů, což umožňuje správné účtování a vykazování DPH.

3. Správný účetní přístup: Dva oddělené, ale navazující reporty

Pro správné vedení účetnictví a daňovou evidenci potřebujete dva základní typy reportů, které náš systém poskytuje:

-

A) Report prodejů (tržeb) dle sazeb DPH:

- Co ukazuje: Celkovou hodnotu prodaného zboží/služeb rozdělenou podle jednotlivých sazeb DPH (např. celkem 10 000 Kč v 21% DPH, 5 000 Kč v 15% DPH atd.).

- Proč je důležitý: Je to základ pro vaše přiznání k DPH a pro výpočet vašich skutečných tržeb a zisku.

- Účetní význam: Zaznamenává výnosy.

-

B) Report přijatých plateb dle způsobu úhrady:

- Co ukazuje: Celkovou sumu přijatých peněz rozdělenou podle způsobu platby (např. 8 000 Kč v hotovosti, 7 000 Kč kartou, 500 Kč stravenkami). Tento report může zahrnovat i spropitné, ale to je v systému evidováno odděleně od tržeb.

- Proč je důležitý: Slouží k dennímu vyúčtování pokladny, kontrole hotovosti a porovnání s bankovními výpisy.

- Účetní význam: Zaznamenává příjmy peněz.

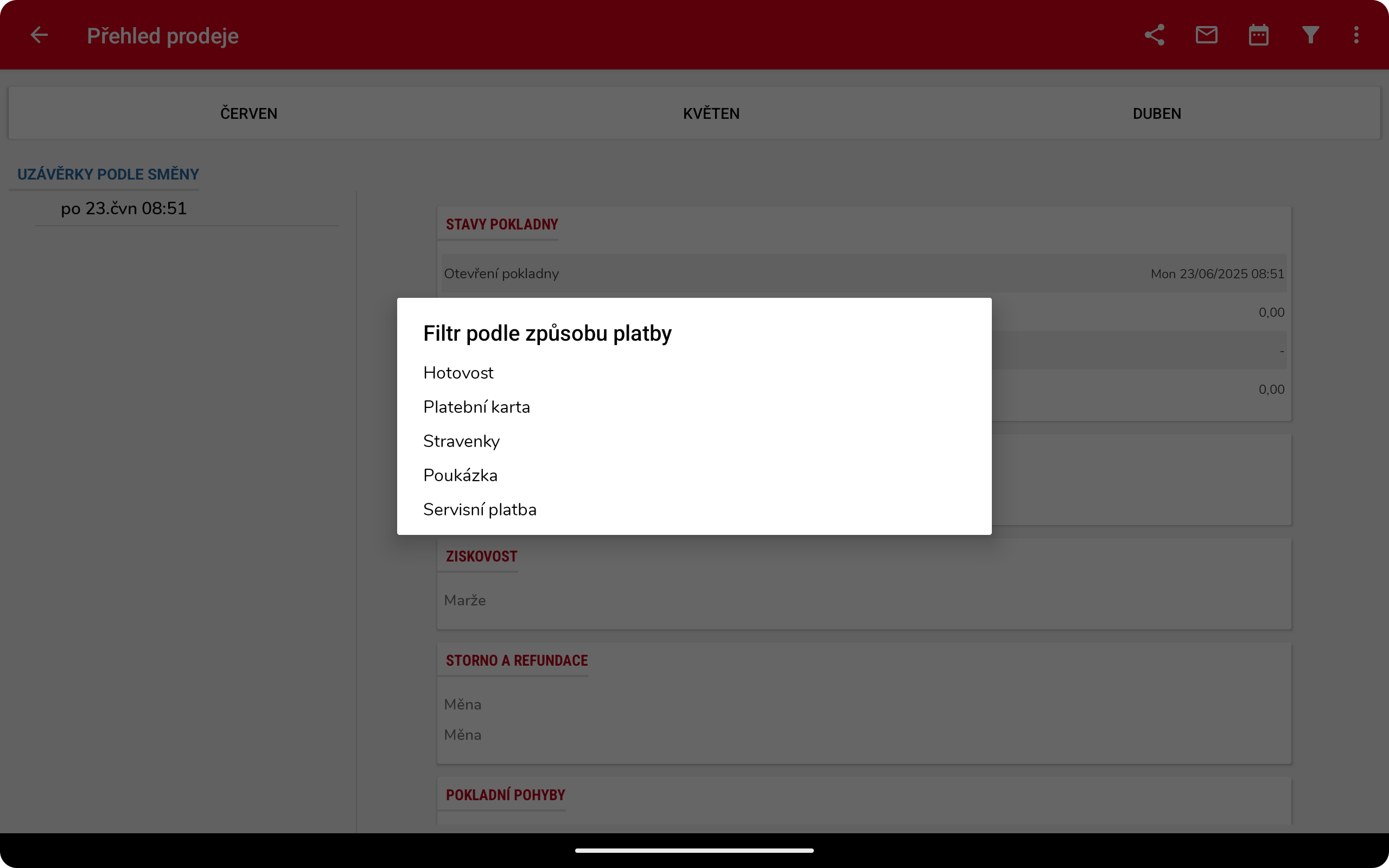

4. Provozní přehledy: Možnost filtrace prodejů dle způsobu platby (s důležitým upozorněním)

I přes to, že jsme vysvětlili, proč nelze kombinovat DPH a způsob platby pro účetní účely, chápeme, že pro vaši provozní analýzu a rychlou orientaci může být užitečné vidět, jaké prodeje byly spojeny s konkrétním typem platby.

Náš systém vám tuto možnost nabízí přímo na pokladně:

- Jak na to: V

sekciaplikaci KASA FIK Pokladna "Přehledy" (neboehledy"Reporty") vpravo nahoře vyberte ikonu filtru (obvykle trychtýrychtýř) a zvolte filtr podle způsobu platby (např. "Hotovost", "Karta", "Stravenka"). - Výsledek: Následně se report na pokladně (např. denní přehled prodejů) bude vztahovat pouze na transakce, ve kterých byl použit daný druh platby.

DŮLEŽITÉ UPOZORNĚNÍ – Kontext dělených plateb a spropitného - Je však nezbytné si uvědomit, že tento filtr je určen primárně pro rychlou orientaci a provozní analýzu, nikoli pro účetní výkazy nebo výpočet DPH.

Důvodem je funkce dělení platby a přijetí spropitného, které náš systém podporuje:

- Jedna položka, více filtrů: Pokud zákazník zakoupí jeden produkt (např. za 100 Kč s 21% DPH) a zaplatí část hotovostí (např. 50 Kč) a část kartou (např. 50 Kč), tento jeden produkt se objeví jak ve filtru "Hotovost", tak ve filtru "Karta".

- Spropitné zkresluje součty: Pokud je k platbě připočteno spropitné, celková částka v daném filtru platby bude vyšší než skutečná tržba podléhající DPH.

- Proč je to problém pro součty: To znamená, že součet prodejů z jednotlivých filtrů (např. součet prodejů filtrovaných hotovostí a prodejů filtrovaných kartou) nebude odpovídat celkovým prodejům a nelze jej použít pro účetní účely ani pro výpočet DPH. Položky by byly započítány vícekrát a částky by byly zkresleny spropitným.

- Účetní správnost: Pro účetní správnost a daňové přiznání je vždy nutné vycházet z celkového reportu prodejů dle sazeb DPH (viz bod 3A), který správně vykazuje tržby bez ohledu na způsob platby a odděleně od spropitného.

Shrnutí

Vaše účetnictví potřebuje vědět, co jste prodali a s jakým DPH (report A). Vaše pokladna a banka potřebují vědět, jak jste za to dostali zaplaceno (report B). Tyto dva pohledy se sice týkají stejných transakcí, ale slouží k jiným účelům a nelze je smíchat do jednoho účetně validního reportu, zejména kvůli složitosti DPH, dělených plateb a spropitného.

Filtr dle způsobu platby na pokladně je užitečný nástroj pro provozní přehled, ale je klíčové chápat jeho omezení a nepoužívat jej pro účetní závěrky.

Doporučujeme vám konzultovat tuto problematiku s vaším účetním. Potvrdí vám, že pro správné účetnictví a daňové přiznání je klíčové pracovat s reportem prodejů dle DPH a report plateb používat pro kontrolu finančních toků.