Bez vyjímky od FÚ **nelze ani odesílat později** (například večer po směně). Podnikatel se tak vystavuje kontrole a pokutě. Podnikatel musí odeslat EET jakmile je přijata tržba.

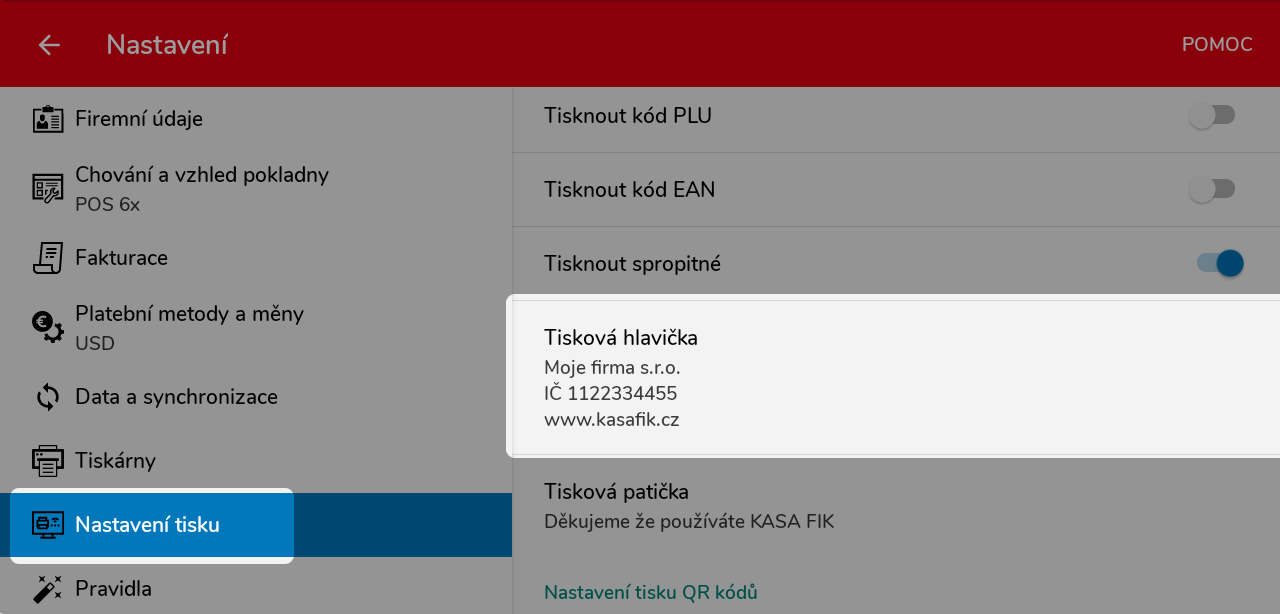

#### Co se stane, když zrovna není připojení Aplikace se okamžitě pokouší odeslat tržby při vystavení účtenky. Pokud do zadaného intervalu (2,3,5,10s podle nastavení) nedojde k odezvě od serverů finanční správy, je vystavena účtenka s náhradními kódy BKP a PKP. Neobsahuje FIK. V programu pak zpětně můžete opakovat odeslání neodeslaných účtenek. # Nastavení tisku hlavičky účtenky Nastavit tiskovou hlavičku lze v aplikaci v **Nastavení - Nastavení tisku - Tisková hlavička**. Do textového pole si zadejte informace, které chcete tisknout na účtence.Informace jak [nahrát logo pro tisk účtenek](https://manual.kasafik.cz/books/obecn%C3%A9-informace/page/form%C3%A1tov%C3%A1n%C3%AD-tiskov%C3%A9-hlavi%C4%8Dky-na-tisk%C3%A1rn%C4%9B "Formátování tiskové hlavičky na tiskárně").

#### [](https://manual.kasafik.cz/uploads/images/gallery/2024-01/bwqojC3wpfbCeQWT-screenshot.png) #### Tisk DIČ Automatický tisk DIČ není funkcí aplikace. Uživatel aplikace si může nastavit hlavičku dle svých potřeb a zadat DIČ a jiné kontaktní údaje do hlavičky tisku a zformátovat si údaje podle svých potřeb. #### Do hlavičky doporučujeme zadat: - Firmu nebo obchodní jméno - DIČ a IČ - Adresu - Odkaz na webové stránky, email - Telefon #### Volitelně si také můžete nastavit do patičky: - Informace o tom, že jste plátce DPH nebo neplátce - Reklamní text, slevové kódy, upoutávku novinky - A mnoho dalšího! # Jak stornovat účtenku / opravy Storno je naprosto běžná účetní operace v denní praxi. Může se stát mnoho případů, kdy obchodník potřebuje vystornovat, změnit nebo vrátit zboží, nebo opravit chybu obsluhy. Storno není provázáno na přechozí doklad. **Lze tedy kdykoliv vystornovat celou účtenku nebo její část zaúčtováním mínusové hodnoty.** ##### KASA FIK umožňuje obshluze provést následující storno akce: 1. **Storno celé účtenky** z Historie účtenek v aktuální směně 2. **Vystavení nové** mínusové (záporné) účtenky ### Storno účtenky z historie v aktuální směně 1. V Historie účtenek si vyhledejte konkrétní účtenku 2. Vpravo nahoře klepněte na ikonu odkadkového koše 3. Klepněte na tlačítko **STORNOVAT ÚČTENKU** 4. Následně se vytvoří nový doklad S-20xxxxxx Tímto způsobem lze stornovat účtenky pouze do té doby, než je uzavřena pokladna (směna), ve které byla účtenka vystavena, a zároveň od tržby neuběhlo více jak 48 hodin.

### Storno účtenky po uzavření směny Pokud je již směna uzavřena, všechny účtenky jsou započítány v uzávěrce. Z tohoto důvodu již nelze stornovat účtenku, která je v uzavřené uzávěrce. Pokud chcete v pokladně zaevidovat návrat (refundaci), vystavte nový doklad v aktuální směně se zápornou hodnotou. ## Storno s vrácením na kartu Pokud máte podporovaný platební terminál propojený s pokladnou, nabízíme možnost storno přímo zasláním z pokladny na terminál. Na obrazovce se Storno, je přepínač "Vrátit na kartu", Následně se otevře obrazovka s návratem na kartu na platebním terminálu. ## Příklady Ministerstva financí *Následující postupy jsou metodické postupy publikované MFČR.* ### Částečné storno Zákazník zakoupil v potravinách mléko, máslo a chléb, celkem za 78 Kč. U potravin se uplatňuje první snížená sazba DPH (15 %). Základ daně činí 67,83 Kč a daň činí 10,17 Kč.| Celková částka tržby | 78,00 Kč |

| Celkový základ daně s první sníženou sazbou DPH | 67,83 Kč |

| Celková DPH s první sníženou sazbou | 10,17 Kč |

| Celková částka tržby | -13,00 Kč |

| Celkový základ daně s první sníženou sazbou DPH | -11,30 Kč |

| Celková DPH s první sníženou sazbou | -1,70 Kč |

**S účinností od 1. března 2018 nemusí být na účtence uvedeno daňové identifikační číslo (DIČ) poplatníka.** A to nejen DIČ poplatníka, který tržby eviduje, ale též [DIČ pověřujícího](http://manual.kasafik.cz/books/kasa-fik-etr%C5%BEby/page/nastaven%C3%AD-prodeje-v-pov%C4%9B%C5%99en%C3%AD "Nastavení prodeje v pověření") poplatníka. Samotná **povinnost zasílat údaj o DIČ datovou zprávou** do systému Finanční správy však zůstává zachována.

Dne 15. prosince 2017 Ústavní soud zrušil § 20 odst. 1 písm. b) a odst. 2 zákona, který stanoví **povinnost uvádět na účtenkách daňové identifikační číslo poplatníka (DIČ)**, které v případě, že jde o fyzickou osobu, obsahuje jeho rodné číslo. Takové řešení není dostatečně šetrné k právu na ochranu před neoprávněným shromažďováním, zveřejňováním nebo jiným zneužíváním osobních údajů podle čl. 10 odst. 3 Listiny a neobstojí tak v testu proporcionality (tento závěr je i v souladu s tendencí vyjádřenou v evropských pravidlech pro ochranu osobních údajů, tzv. GDPR). ### Zrušení tisku DIČ na EET účtence Aplikace KASA FIK tiskne DIČ volitelně na účtenkách, a lze jej jednoduše vypnout / změnit v **Nastavení – Nastavení Tisku – Tisková hlavička**. Změnte si hlavičku dle svých potřeb. Možnost neuvádět DIČ se **vztahuje pouze na EET účtenku a ne na daňový doklad**. Plátci DPH, kteří vystavují *Zjednodušený daňový doklad* nebo Daňový doklad nadále svoje DIČ uvádějí. ### Rozlišení vydávaných dokladů na pokladním místu Podnikatel se může setkat s následujícími doklady: - EET účtenka – dle Zákona o Elektronické Tržbě - Účtenka pro spotřebitele – doklad o zakoupení dle Zákona o ochraně spotřebitele - Zjednodušený daňový doklad - Daňový doklad ### Pro neplátce - Neplátce DPH nově dle nálezu Ústavního soudu neuvádí na EET účtence svoje DIČ ### Pro plátce DPH - Plátce DPH na EET účtence nemusí uvádět svoje DIČ, ale v tom případě se nejedná se však pak ani o Zjednodušený daňový doklad ani Daňový doklad - Pokud chcete, aby EET účtenka mohla sloužit současně jako Zjednodušený daňový doklad ani Daňový doklad, je povinnost uvést DIČ plátce na dokladu (účtence), spolu s dalšími náležitostmi. # Prodej poukázek, záloh, slevy, stravenky a výběr kaucí ### Kauce > **Kauce je peněžitá jistota**, která se hradí např. při půjčení sportovního vybavení, pro případ poškození, zničení či ztráty věci. Kauce přijatá v hotovosti, platební kartou nebo jiným obdobným způsobem se v okamžiku přijetí **neeviduje** a neeviduje se ani v případě, že je celá vrácená zákazníkovi (např. když zákazník vrátí zpět veškeré vybavení v pořádku). Evidovanou tržbou je však započtení této kauce podnikatelem v částečné či plné výši, v případě poškození, zničení či ztráty věci. **Řešení:** Kauce se neeviduje ### Záloha > **Záloha je platba uskutečněná před vyúčtováním peněžité částky.** V případě, že je záloha uhrazena v hotovosti, kartou nebo jiným obdobným způsobem (například při rezervaci hotelového pokoje), **eviduje se jako jakákoliv jiná platba.** ### Sleva > Sleva, bez ohledu na to, v jaké formě je zákazníkům poskytnuta (např. ve formě poukázky na konkrétní částku nebo procentní slevy pro stálé zákazníky, sezónní slevy…), **není evidovanou tržbou**. Evidovanou tržbou je pouze platba splňující formální a materiální znaky po uplatnění slevy. **Řešení:** Cena před slevou nemá vliv na evidenci. Eviduje se jen skutečně zaplacená částka. ### Poukázka na konkrétní službu nebo zboží > V případě platby za konkrétní zboží či služby, na které je zákazníkovi předána poukázka, poukaz, voucher nebo obdobný instrument, na základě kterého následně dochází pouze k odebrání zboží či služby, se o platbu určenou k následnému čerpání nejedná. Obdobně není uplatnění takového instrumentu následným čerpáním. **Řešení:** Poukázka na prodej konkrétního zboží se eviduje jen jednou - při prodeji voucheru. ### Poukázka na hodnotu > V případě koupě dárkového poukazu na předem neurčené služby se **jedná o evidovanou tržbu v okamžiku koupě tohoto poukazu** (za předpokladu naplnění výše uvedených podmínek) **a zároveň se jedná se částku určenou k následnému čerpání**. V okamžiku uplatnění tohoto poukazu se opět bude jednat o evidovanou tržbu a zároveň se bude jednat o částku, která je čerpáním příslušného kreditu.Nabití a vybití "poukázky" na hodnotu se dělí pouze v případě, že se jedná o stejného poplatníka. Jedná-li se o jiné podnikatelské subjekty není nutné poukázky hlásit v jiném režimu a jsou součástí platby.

**Řešení v rámci jednoho subjektu:** Nastavení pokladny pro prodej i uplatnění poukázky. ### Stravenka Stravenka je považována jako hotovost a není nutné ji zvlášť evidovat. Nepoužívá se pro i režim prodeje určtenému k následnému plnění