Základní informace a nastavení

- Co musí obsahovat účtenka – náležitosti

- Provoz pokladny v offline režímu bez Internetu

- Nastavení tisku hlavičky účtenky

- Jak stornovat účtenku / opravy

- Tisk DIČ na EET účtence

- Prodej poukázek, záloh, slevy, stravenky a výběr kaucí

Co musí obsahovat účtenka – náležitosti

Účtenka je klíčový dokument, který potvrzuje uskutečnění nákupu. Může sloužit nejen jako potvrzení pro zákazníka, ale i jako daňový doklad nebo doklad pro účely České obchodní inspekce (ČOI). Aby splňovala všechny zákonné požadavky, je třeba zahrnout následující údaje:

Povinné náležitosti účtenky

-

Daňové identifikační číslo (DIČ) podnikatele

- Uveďte DIČ, což umožňuje identifikaci podnikatele v rámci daňového systému.

-

Označení provozovny

- Zahrňte název a případně adresu provozovny, kde byla tržba uskutečněna.

- Zahrňte název a případně adresu provozovny, kde byla tržba uskutečněna.

-

Pořadové číslo účtenky

- Jedinečné číslo účtenky v rámci vašeho systému.

-

Datum a čas přijetí tržby

- Uveďte přesné datum a čas přijetí tržby nebo vystavení účtenky

-

Celková částka tržby

- Zapište celkovou částku tržby v českých korunách.

Účtenka jako daňový doklad

Pokud má účtenka sloužit také jako daňový doklad, měly by být zahrnuty další prvky:

-

Informace o odběrateli

- Můžete použít databázi zákazníků v aplikaci nebo přidat ručně poznámku o odběrateli na účtenku.

-

DPH:

- Účtenka s kompletními náležitostmi je považována za oficiální daňový doklad. Je z ní třeba odvést DPH, pokud jste plátci této daně. Vyhněte se použití textu „Nejedná se o daňový doklad“ jako obranu proti nutnosti odvést DPH.

Doklad pro spotřebitele (ČOI)

Pro splnění požadavků ČOI musí účtenka obsahovat navíc:

-

Popis zboží:

- Uveďte jasný popis zakoupeného zboží nebo služby.

-

Informace o záruce:

- Můžete využít poznámek, předdefinovaných položek nebo přiložit informační leták o záruce (například u prodeje obuvi či oděvů).

Tento návod vám pomůže vystavit účtenky, které splňují všechny zákonné požadavky, a zajistí jejich platnost jako daňových dokladů. V případě pochybností ohledně právních požadavků doporučujeme konzultaci s daňovým poradcem.

Provoz pokladny v offline režímu bez Internetu

Aplikace KASA FIK podporuje provoz zcela bez připojení k Internetu. Data jsou ukládána přímo na zařízení a nevyžadují žádný externí server nebo službu.

Offline EET

Pokud chcete provozovat EET pokladnu v offline režimu (tzv. Zjednodušený režim) je nutné mít vyjímku od Finančního úřadu k takovémuto způsobu hlášení tržeb. Pokud tuto vyjímku nemáte, je nutné hlásit tržby online a okamžitě při přijetí tržby. K takovému způsobu hlášení je nutné Internetové připojení ať již WiFi, LAN, nebo SIM kartou (mobilní datové připojení) dodávané k našim produktům.

Bez vyjímky od FÚ nelze ani odesílat později (například večer po směně). Podnikatel se tak vystavuje kontrole a pokutě. Podnikatel musí odeslat EET jakmile je přijata tržba.

Co se stane, když zrovna není připojení

Aplikace se okamžitě pokouší odeslat tržby při vystavení účtenky. Pokud do zadaného intervalu (2,3,5,10s podle nastavení) nedojde k odezvě od serverů finanční správy, je vystavena účtenka s náhradními kódy BKP a PKP. Neobsahuje FIK. V programu pak zpětně můžete opakovat odeslání neodeslaných účtenek.

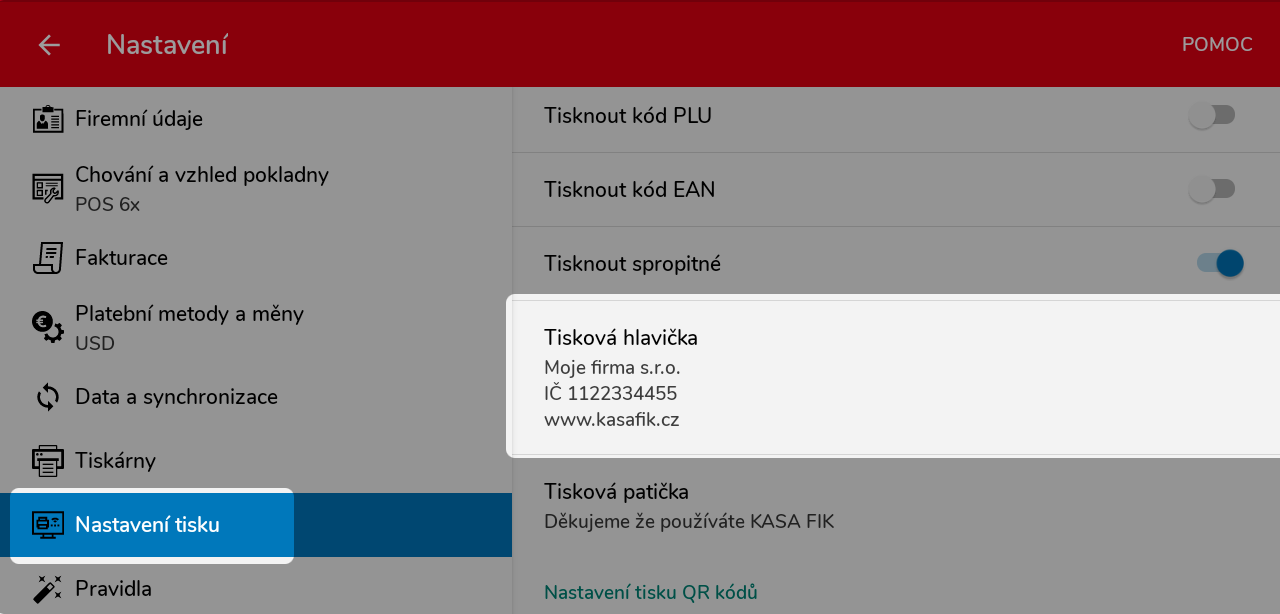

Nastavení tisku hlavičky účtenky

Nastavit tiskovou hlavičku lze v aplikaci v Nastavení - Nastavení tisku - Tisková hlavička. Do textového pole si zadejte informace, které chcete tisknout na účtence.

Informace jak nahrát logo pro tisk účtenek.

Tisk DIČ

Automatický tisk DIČ není funkcí aplikace. Uživatel aplikace si může nastavit hlavičku dle svých potřeb a zadat DIČ a jiné kontaktní údaje do hlavičky tisku a zformátovat si údaje podle svých potřeb.

Do hlavičky doporučujeme zadat:

- Firmu nebo obchodní jméno

- DIČ a IČ

- Adresu

- Odkaz na webové stránky, email

- Telefon

Volitelně si také můžete nastavit do patičky:

- Informace o tom, že jste plátce DPH nebo neplátce

- Reklamní text, slevové kódy, upoutávku novinky

- A mnoho dalšího!

Jak stornovat účtenku / opravy

Storno je naprosto běžná účetní operace v denní praxi. Může se stát mnoho případů, kdy obchodník potřebuje vystornovat, změnit nebo vrátit zboží, nebo opravit chybu obsluhy.

Storno není provázáno na přechozí doklad. Lze tedy kdykoliv vystornovat celou účtenku nebo její část zaúčtováním mínusové hodnoty.

KASA FIK umožňuje obshluze provést následující storno akce:

- Storno celé účtenky z Historie účtenek v aktuální směně

- Vystavení nové mínusové (záporné) účtenky

Storno účtenky z historie v aktuální směně

- V Historie účtenek si vyhledejte konkrétní účtenku

- Vpravo nahoře klepněte na ikonu odkadkového koše

- Klepněte na tlačítko STORNOVAT ÚČTENKU

- Následně se vytvoří nový doklad S-20xxxxxx

Tímto způsobem lze stornovat účtenky pouze do té doby, než je uzavřena pokladna (směna), ve které byla účtenka vystavena, a zároveň od tržby neuběhlo více jak 48 hodin.

Storno účtenky po uzavření směny

Pokud je již směna uzavřena, všechny účtenky jsou započítány v uzávěrce. Z tohoto důvodu již nelze stornovat účtenku, která je v uzavřené uzávěrce.

Pokud chcete v pokladně zaevidovat návrat (refundaci), vystavte nový doklad v aktuální směně se zápornou hodnotou.

Storno s vrácením na kartu

Pokud máte podporovaný platební terminál propojený s pokladnou, nabízíme možnost storno přímo zasláním z pokladny na terminál. Na obrazovce se Storno, je přepínač "Vrátit na kartu", Následně se otevře obrazovka s návratem na kartu na platebním terminálu.

Příklady Ministerstva financí

Následující postupy jsou metodické postupy publikované MFČR.

Částečné storno

Zákazník zakoupil v potravinách mléko, máslo a chléb, celkem za 78 Kč. U potravin se uplatňuje první snížená sazba DPH (15 %). Základ daně činí 67,83 Kč a daň činí 10,17 Kč.

| Celková částka tržby | 78,00 Kč |

| Celkový základ daně s první sníženou sazbou DPH | 67,83 Kč |

| Celková DPH s první sníženou sazbou | 10,17 Kč |

Zákazník následně zjistí, že mléko má již prošlou dobu trvanlivosti, a tak jej reklamuje. Obchodník reklamaci uzná a vrátí zákazníkovi částku 13 Kč za mléko. O této transakci (stornu) vytvoří datovou zprávu, která zachycuje pouze vrácení peněz za mléko. S původní tržbou (celým nákupem) není z pohledu evidence tržeb nijak provázána.

| Celková částka tržby | -13,00 Kč |

| Celkový základ daně s první sníženou sazbou DPH | -11,30 Kč |

| Celková DPH s první sníženou sazbou | -1,70 Kč |

Tisk DIČ na EET účtence

S účinností od 1. března 2018 nemusí být na účtence uvedeno daňové identifikační číslo (DIČ) poplatníka. A to nejen DIČ poplatníka, který tržby eviduje, ale též DIČ pověřujícího poplatníka. Samotná povinnost zasílat údaj o DIČ datovou zprávou do systému Finanční správy však zůstává zachována.

Dne 15. prosince 2017 Ústavní soud zrušil § 20 odst. 1 písm. b) a odst. 2 zákona, který stanoví povinnost uvádět na účtenkách daňové identifikační číslo poplatníka (DIČ), které v případě, že jde o fyzickou osobu, obsahuje jeho rodné číslo. Takové řešení není dostatečně šetrné k právu na ochranu před neoprávněným shromažďováním, zveřejňováním nebo jiným zneužíváním osobních údajů podle čl. 10 odst. 3 Listiny a neobstojí tak v testu proporcionality (tento závěr je i v souladu s tendencí vyjádřenou v evropských pravidlech pro ochranu osobních údajů, tzv. GDPR).

Zrušení tisku DIČ na EET účtence

Aplikace KASA FIK tiskne DIČ volitelně na účtenkách, a lze jej jednoduše vypnout / změnit v Nastavení – Nastavení Tisku – Tisková hlavička. Změnte si hlavičku dle svých potřeb. Možnost neuvádět DIČ se vztahuje pouze na EET účtenku a ne na daňový doklad. Plátci DPH, kteří vystavují Zjednodušený daňový doklad nebo Daňový doklad nadále svoje DIČ uvádějí.

Rozlišení vydávaných dokladů na pokladním místu

Podnikatel se může setkat s následujícími doklady:

- EET účtenka – dle Zákona o Elektronické Tržbě

- Účtenka pro spotřebitele – doklad o zakoupení dle Zákona o ochraně spotřebitele

- Zjednodušený daňový doklad

- Daňový doklad

Pro neplátce

- Neplátce DPH nově dle nálezu Ústavního soudu neuvádí na EET účtence svoje DIČ

Pro plátce DPH

- Plátce DPH na EET účtence nemusí uvádět svoje DIČ, ale v tom případě se nejedná se však pak ani o Zjednodušený daňový doklad ani Daňový doklad

- Pokud chcete, aby EET účtenka mohla sloužit současně jako Zjednodušený daňový doklad ani Daňový doklad, je povinnost uvést DIČ plátce na dokladu (účtence), spolu s dalšími náležitostmi.

Prodej poukázek, záloh, slevy, stravenky a výběr kaucí

Kauce

Kauce je peněžitá jistota, která se hradí např. při půjčení sportovního vybavení, pro případ poškození, zničení či ztráty věci. Kauce přijatá v hotovosti, platební kartou nebo jiným obdobným způsobem se v okamžiku přijetí neeviduje a neeviduje se ani v případě, že je celá vrácená zákazníkovi (např. když zákazník vrátí zpět veškeré vybavení v pořádku). Evidovanou tržbou je však započtení této kauce podnikatelem v částečné či plné výši, v případě poškození, zničení či ztráty věci.

Řešení: Kauce se neeviduje

Záloha

Záloha je platba uskutečněná před vyúčtováním peněžité částky. V případě, že je záloha uhrazena v hotovosti, kartou nebo jiným obdobným způsobem (například při rezervaci hotelového pokoje), eviduje se jako jakákoliv jiná platba.

Sleva

Sleva, bez ohledu na to, v jaké formě je zákazníkům poskytnuta (např. ve formě poukázky na konkrétní částku nebo procentní slevy pro stálé zákazníky, sezónní slevy…), není evidovanou tržbou. Evidovanou tržbou je pouze platba splňující formální a materiální znaky po uplatnění slevy.

Řešení: Cena před slevou nemá vliv na evidenci. Eviduje se jen skutečně zaplacená částka.

Poukázka na konkrétní službu nebo zboží

V případě platby za konkrétní zboží či služby, na které je zákazníkovi předána poukázka, poukaz, voucher nebo obdobný instrument, na základě kterého následně dochází pouze k odebrání zboží či služby, se o platbu určenou k následnému čerpání nejedná. Obdobně není uplatnění takového instrumentu následným čerpáním.

Řešení: Poukázka na prodej konkrétního zboží se eviduje jen jednou - při prodeji voucheru.

Poukázka na hodnotu

V případě koupě dárkového poukazu na předem neurčené služby se jedná o evidovanou tržbu v okamžiku koupě tohoto poukazu (za předpokladu naplnění výše uvedených podmínek) a zároveň se jedná se částku určenou k následnému čerpání. V okamžiku uplatnění tohoto poukazu se opět bude jednat o evidovanou tržbu a zároveň se bude jednat o částku, která je čerpáním příslušného kreditu.

Nabití a vybití "poukázky" na hodnotu se dělí pouze v případě, že se jedná o stejného poplatníka. Jedná-li se o jiné podnikatelské subjekty není nutné poukázky hlásit v jiném režimu a jsou součástí platby.

Řešení v rámci jednoho subjektu: Nastavení pokladny pro prodej i uplatnění poukázky.

Stravenka

Stravenka je považována jako hotovost a není nutné ji zvlášť evidovat. Nepoužívá se pro i režim prodeje určtenému k následnému plnění